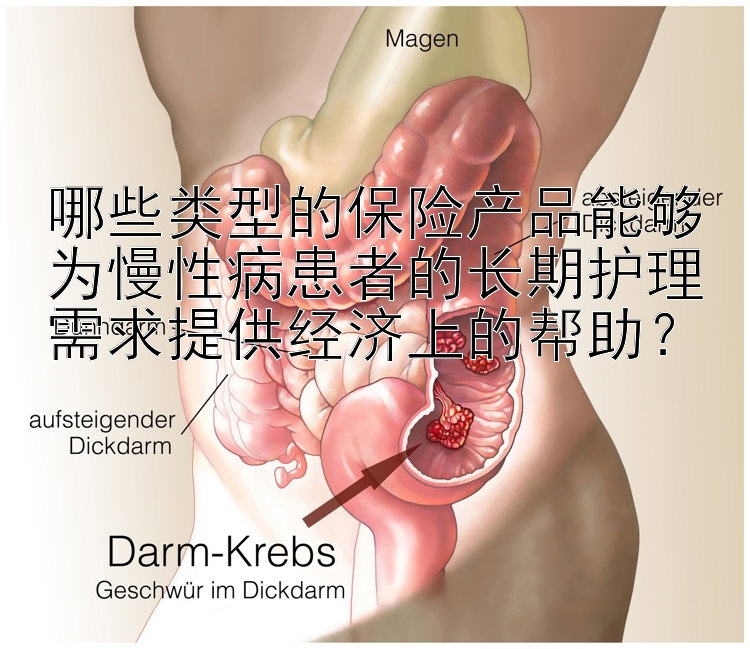

哪些类型的保险产品能够为慢性病患者的长期护理需求提供经济上的帮助?

chen(作) 慢性病管理随着人口老龄化的加剧,慢性病患者数量不断上升,长期护理需求日益增长。为了应对这一挑战,各类保险产品应运而生,为慢性病患者提供经济上的支持,帮助他们缓解长期护理的财务压力。以下是几种能够为慢性病患者长期护理需求提供经济帮助的保险产品:

-

长期护理保险 长期护理保险是为需要长期护理的个人设计的,它可以在患者因慢性疾病等原因无法自理时提供经济保障。长期护理保险通常覆盖日常生活辅助,如洗澡、穿衣、饮食等基本护理服务。购买长期护理保险时,投保人可以选择不同的保险计划,包括保险金额、等待期、保险期限等,以满足个人需求。

-

重疾险 重疾险,也称为重大疾病保险,旨在为被保险人确诊为合同中约定的重大疾病时提供一笔定额的保险金。这笔保险金可以用于支付慢性病的治疗费用、康复费用以及因病无法工作时的收入损失。重疾险的保险范围通常包括癌症、心脑血管疾病等高发慢性病,为患者提供了一次性经济支持。

-

医疗保险 医疗保险是基本的健康保障之一,它可以覆盖慢性病患者的门诊、住院费用,以及相关的药品费用。医疗保险通常有不同的保险计划,包括基本医疗保险和补充医疗保险。患者可以根据自己的需求和经济状况选择合适的保险产品,以减轻慢性病治疗的经济负担。

-

健康管理保险 健康管理保险是一种新兴的保险产品,它不仅提供基本的医疗费用报销,还包括健康咨询、疾病预防、健康检查等健康管理服务。对于慢性病患者来说,这类保险可以帮助他们更好地管理自己的健康状况,预防疾病恶化,从而减少长期护理的需求和费用。

-

养老保险 养老保险是为退休后的生活提供经济支持的保险产品。对于慢性病患者来说,养老保险可以在他们失去工作能力后,提供稳定的收入来源,用于支付长期护理费用和其他生活开支。养老保险的种类多样,包括个人养老保险、企业年金等,投保人可以根据自己的实际情况选择合适的养老保险产品。

总之,慢性病患者的长期护理需求是一个复杂的问题,需要综合考虑医疗、经济和社会支持等多个方面。通过选择合适的保险产品,慢性病患者可以获得经济上的帮助,减轻长期护理的财务压力,提高生活质量。在选择保险产品时,建议患者根据自己的健康状况、经济能力以及护理需求,咨询专业的保险顾问,选择最适合自己的保险计划。

如何有效诊断慢性支气管炎?

如何有效诊断慢性支气管炎? 慢性病管理能否迅速见效?

慢性病管理能否迅速见效? 高血压的药物治疗方法有哪些?

高血压的药物治疗方法有哪些? 长期熬夜可能引发哪些慢性疾病?

长期熬夜可能引发哪些慢性疾病? 慢性病患者在管理性生活时应当留意哪些事项?

慢性病患者在管理性生活时应当留意哪些事项? 如何有效提升慢性病人群的睡眠状况?

如何有效提升慢性病人群的睡眠状况?