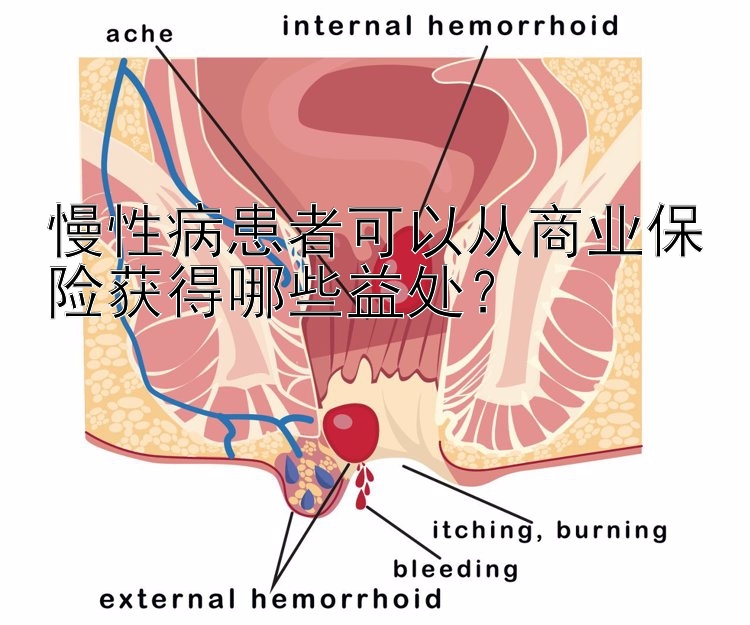

慢性病患者可以从商业保险获得哪些益处?

chen(作) 慢性病管理在现代社会中,慢性病已成为影响人们生活质量和寿命的重要因素之一。随着医疗技术的进步和人们对健康的重视程度提高,越来越多的慢性病患者开始寻求各种途径来改善自己的身体状况,其中就包括购买商业保险。那么,慢性病患者可以通过商业保险得到哪些好处呢?以下将从几个方面进行分析:

-

财务保障:商业保险可以为慢性病患者提供重要的经济支持。许多慢性病治疗费用高昂,且可能持续数年甚至终身。通过购买医疗保险或长期护理保险,患者可以减轻个人和家庭的经济负担,确保及时接受必要的治疗和服务。

-

灵活选择:与政府提供的社会保障相比,商业保险通常具有更多的灵活性和个性化服务。患者可以根据自身需求选择不同的保单条款和保费水平,以满足个性化的医疗保障需求。此外,一些高端的商业保险计划还提供全球紧急救援服务及海外就医安排双重保障,为患者提供了更广泛的选择空间。

-

高品质医疗服务:某些商业保险公司会与优质的医疗机构合作,为投保人提供优先预约、绿色通道等特殊待遇,使患者能够更快地享受到高质量的医疗服务。同时,一些保险公司还会定期组织健康讲座、体检等活动,帮助患者更好地管理疾病和生活方式。

-

风险转移:商业保险可以将部分或全部的风险转嫁给保险公司。如果不幸发生重大事故或者罹患重病,有保险的家庭往往能更容易度过难关。因为保险公司将支付大部分的费用,因此减少了自费的开支。

-

税收优惠:在一些国家和地区,购买商业保险还可以享受税收上的优惠政策。例如,企业为员工购买的团体健康险产品,可以在税前列支,从而减少企业的税务成本;而个人购买的部分健康险产品也可以在申报纳税时予以扣除。

-

心理安慰:拥有商业保险可以让慢性病患者及其家人感到更加安心。在面对困难和不确定性时,他们知道自己有一个坚实的后盾——即使是最坏的情况发生,也会有相应的资金来应对挑战。这种安全感对维持心理健康至关重要。

综上所述,慢性病患者从商业保险中获得了多重利益:经济上得到了保障,可以选择更适合自己需求的方案,享受到更好的医疗服务,降低了风险,并且可能在税收上有一定的好处。这些优势共同构成了一个强大的理由,鼓励慢性病患者考虑购买适当的商业保险作为其整体健康管理策略的一部分。然而,值得注意的是,消费者在选购保险产品时应仔细阅读合同条款,了解清楚所购产品的保障内容及提供此项保障的成本是多少,不要盲目追求保障范围大而全的产品。因为这样的产品,价格往往十分昂贵。实际上,对于多数人而言,合理搭配不同类型的基本保险组合,就可以达到适当的基本保障。

如何有效诊断慢性支气管炎?

如何有效诊断慢性支气管炎? 慢性病管理能否迅速见效?

慢性病管理能否迅速见效? 高血压的药物治疗方法有哪些?

高血压的药物治疗方法有哪些? 长期熬夜可能引发哪些慢性疾病?

长期熬夜可能引发哪些慢性疾病? 慢性病患者在管理性生活时应当留意哪些事项?

慢性病患者在管理性生活时应当留意哪些事项? 如何有效提升慢性病人群的睡眠状况?

如何有效提升慢性病人群的睡眠状况?